미국은 중국 반도체 산업의 급속한 발전이 국가안보에 중대한 위험을 초래할 수 있음을 인식하고 중국 반도체 산업을 겨냥한 각종 수출규제, 투자제재, 금융제재 등 제재를 가해오고 있다.

결과적으로 이는 중국 반도체 산업의 발전에 큰 걸림돌로 작용할 것인바, 이와 관련하여 다음과 같은 세 가지 질문이 제기된다. 첫째, 중국이 미국의 제재를 극복하고 현재의 글로벌 반도체 공급망 내 지위를 유지하면서 자국의 반도체 산업을 계속 발전시킬 수 있을까? 둘째, 중국의 반도체 산업에 대한 미국의 제재가 글로벌 반도체 산업과 공급망에 어떠한 영향을 미칠 것인가? 셋째, 미·중 반도체 패권 경쟁의 결과는 어떻게 나타날 것인가?

이에 대외경제정책연구원(KIEP)은 글로벌 반도체 공급망 재편에 따른 현황을 살펴보고 전망을 도출한 보고서 <글로벌 반도체 공급망 재편: 현황과 전망>(작성자: 정현곤 선임연구위원)을 9월 11일 발간했다.

보고서는 2000~21년 기간 반도체 주요 생산국의 경쟁력과 글로벌 반도체 공급망 네트워크에 대한 분석을 통해 주요 반도체 생산 국가들의 글로벌 공급망 내 역할과 위상을 살펴봤다. 그리고 경쟁력과 네트워크 분석 결과에 근거하여 미국과 중국 간 반도체 패권 갈등을 넘어 글로벌 반도체 공급망의 재편 형태와 미래를 전망하고, 반도체 패권 경쟁 과정에서 우리 정부와 기업에 대한 시사점을 도출하고 있다.

□ 보고서의 주요 내용은 다음과 같다.

▶ 2000년 이후 2021년까지 미국의 반도체 수출입은 정체된 반면 중국은 급성장

• 2000년 미국은 글로벌 반도체 수출의 20.67%를 차지하며 1위를 기록했으나 이후 성장이 정체되어 2021년 5.35%로 급락, 7위를 차지함. 수입은 같은 기간 15.74%(1위)에서 4.36%(6위)로 감소함.

• 반면 중국의 반도체 수출은 2000년 1.56%에서 연평균 19.97% 성장하여 2021년에는 18.1%를 기록하면서 홍콩에 이어 2위를 차지함. 수입은 같은 기간 5.66%(8위) → 35.81%(1위)로 증가함.

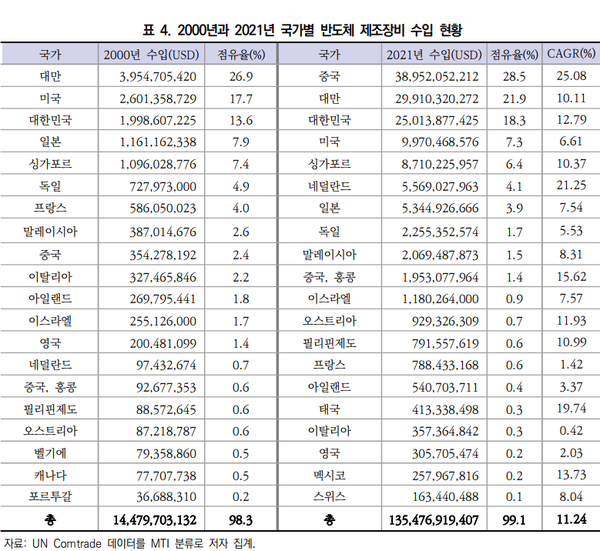

• 중국은 2000년 이후 반도체 제조용 장비 수입을 적극적으로 추진하면서 수입이 매년 25.08% 증가했고, 2021년에 글로벌 반도체 제조용 장비 수입 1위 국가로서 글로벌 수입의 28.5%를 점유, 이를 바탕으로 반도체 제조 기반을 강화해옴.

▶ 2021년 기준 반도체 산업을 16개 분야로 분류하여 주요국의 경쟁력을 비교·분석한 결과, 중국은 광반도체와 실리콘웨이퍼 분야에서만 경쟁력을 보유하고 여타 분야에서는 경쟁력이 취약하나, 중국정부의 적극적인 지원에 힘입어 2000년 대비 반도체 산업 전 분야에서 경쟁력이 크게 향상

• 한국은 메모리 반도체 분야에서 가장 높은 경쟁력을 보유하고 있고, 웨이퍼 제조공정, 집적회로반도체 부품, CPU에서 경쟁력이 있고 그 밖의 분야에서는 경쟁력이 취약함.

• 한국은 주력 분야인 메모리 반도체에서는 일본, 시스템 반도체 분야에서는 미국, 일본, 대만과 경쟁관계에 있는 반면, 대만은 주력 분야인 시스템 반도체 분야에서 미국, 일본과 보완적 관계에 있어 상호 호혜 협력 강화

▶ 글로벌 반도체 공급망상에서 중국과 홍콩은 반도체 제조 및 교역의 허브 역할

• 반도체 제조용 장비산업의 글로벌 공급망에서도 미국과 중국의 상호 연계성이 매우 강하게 나타나며 두 국가가 반도체 제조용 장비산업에서 글로벌 공급망의 허브 역할 확인

▶ 대중 반도체 제재는 중국의 기술적 한계와 낮은 경쟁력으로 고급 반도체 제조역량 강화에 큰 장애요인

• 또한 중국은 대만(36%), 한국(20%), 일본(6%), 미국(4%)에 반도체 전체 수입의 66%를 의존하고 있고, 반도체 산업의 무역적자도 약 3,000억 달러에 육박하여 상당기간 고급 반도체 산업 제조역량 강화에 어려움을 격을 것으로 전망됨.

▶ 그러나 중국은 이미 상업적 분업을 기반으로 반도체 제조의 허브 역할을 하고 있고, 범용 반도체 생산에서도 확고한 지위를 유지하고 있는데, 이는 향후 더 강화될 것으로 전망

• 중국을 능가하는 후공정 노드에 대한 제조 능력 구축 시도에는 상당한 시간과 자원 투입이 필요하고, 더 높은 반도체 가격을 지불해야하므로 당분간 중국을 글로벌 공급망에서 단기간 내에 배제 또는 대체하는 것은 불가능함.

▶ 향후 글로벌 반도체 공급망은 ‘미국과 동맹국 중심의 첨단 반도체 공급망’과 ‘범용 기술에 기반을 둔 중국 중심의 반도체 공급망’으로 양분될 것으로 예상

• 첨단 반도체 공급망 구축에서는 한국과 대만의 역할과 기능이 강화될 것이며, 중국은 범용 기술에 기반한 반도체 제조에서 가격 경쟁력을 무기로 시장 점유율을 지속적으로 확대해나갈 것으로 보임.

▶ 글로벌 반도체 공급망 재편과정에서 삼성전자와 SK하이닉스 등 한국기업들의 큰 피해가 예상됨.

• 설비 업그레이드가 필수적인 메모리 반도체는 미국의 라이선스 결정에 휘둘릴 수밖에 없으며, 추가적 제재에 따른 피해에도 대비할 필요가 있음.

▶ 미국의 더 강력한 대중제재에 대비하고, 우리 정부나 기업 모두 반도체 산업별로 De-coupling 분야와 De-risking 분야를 설정하여 보다 더 적극적으로 회복력이 강한 공급망을 구축할 필요

• 첨단 반도체 제조공정의 국내 유치를 위해 반도체 생산역량 강화를 지원하여 반도체 제조 허브전략을 강화할 필요가 있으며 반도체 제조 혁신 환경 개선에 대한 집중이 필요함.