대학 연구 활동에 소요되는 연구비는 직접비와 간접비로 구분할 수 있는데 그 중 간접비는 대학에서의 연구 활동을 위한 공통 경비 및 운영 지원 보조금 성격을 가지고 있다. 국가 연구비 지원이 증가하면서 간접비에 대한 정부, 대학, 그리고 연구자의 입장이 상이하게 나타남에 따라 연구현장의 의견을 반영한 대학의 간접비 비율 제도 개선과 관련 정책에 대한 요구가 꾸준히 제기되고 있는 실정이다.

최근 개정된 국가연구개발혁신법의 시행으로 연구개발사업의 추진 및 연구비 활용과 제재 등의 변화가 예고되고 있으나, 대학은 재정적 어려움이 심화되면서 연구 간접비 활용과 운용에 문제가 제기되고 있는 상황이며, 대학에서 연구 간접비 책정과 활용이 제대로 이루어지지 못하고 있는 실정이다.

이에, 간접비 비율 산정 및 활용 등 연구 간접비 제도에 관한 미국과 독일의 사례를 살펴보고, 연구 간접비 제도 개선을 위한 유의미한 기초자료를 제공하기 위한 목적으로 한국대학교육협의회는 <고등교육 이슈 2021년 제13호>로 보고서 ‘미국과 독일의 연구 간접비 운영 사례’(작성자: 송창선 교수·건국대학교 산학협력단장)를 발행했다.

보고서에 의하면 미국 간접비 정책의 특징은 다음과 같이 나타났다.

① 높은 간접비율: 미국의 간접비율을 살펴보면 한국 기준 일반적 R&D 과제에 해당하는 Organized Research 연구비의 비중이 높음. On-campus 조건의 연구를 통해, 미국 대학의 대학 내 연구시설 혹은 설비, 기계 등의 규모와 최신화 정도를 짐작케 하며, 높은 간접비율을 통한 대학의 예산 확보가 다시 시설 및 설비투자로 이어지는 선순환 구조를 형성한다는 것을 추론할 수 있음.

② 연구자의 On-campus/Off-campus 선택의 자율성 : 연구자가 본인의 연구에 최적화된 방식으로 On-campus 또는 Off-campus의 연구수행 방법을 자율적으로 선택할 수 있는 자율성이 확보됨.

③ 간접비 집행 및 간접비율 산정에 높은 자율성 보장 : 간접비를 집행하는 용도에 있어서 일부 범위를 제외하고는 대학의 재량에 따라 집행이 가능하며, 원칙을 해치지 않는 선에서 집행되는 비용에 대하여 대학마다 집행 내역에 높은 자율성이 보장됨.

한편, 독일 간접비 정책의 특징은 다음과 같다.

① 간접비 지원의 지속적 확대 : 독일 정부는 정부 연구과제를 수행하는 대학에 대하여 정부출연금의 20% 정도를 간접비 비율로 계상할 수 있도록 하였으며, 현재는 간접비 비율을 22%까지 계상 가능하도록 제도를 시행 중에 있음.

② 간접비 정률지급 정책 : 2007년 독일 연방정부와 주 정부 간에 합의를 통해 연구비의 20%정도를 간접비 비율로 지급하기로 함.

③ 간접비율 결정에 있어서 기관의 자율성 : 독일은 간접비 비율 결정과정에서 연방수상과 주 정부 지사들의 합의를 통해 결정한다는 것이 독특한 점임. 정부 연구과제는 22% 정률로 지급하지만, 정부 연구과제를 수행하는 대학을 제외한 다른 연구기관들의 간접비 비율은 상황에 따라 다르게 결정되며, 국립연구소들은 자체적으로 간접비 비율을 산정하여 적용하고 있음.

■ 미국의 간접비 정책

▶ 미국의 직접비 및 간접비 운영현황

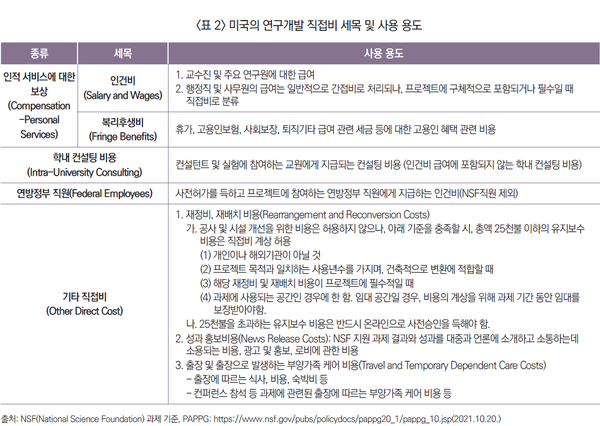

● 직접비(Direct Costs)는 크게 세 가지로 나뉨 : ① Compensation-Personal Services로 명칭 되는 인건비(Salary and Wages), 복리후생비(Fringe Benefits), ② 학내 컨설팅 비용(Intra-University Consulting), ③ 연방정부 직원(Federal Employees) 인건비

● 기타 직접비(Other Direct Costs)는 크게 세 가지로 나뉨 : ① 재배치 및 복구비용(Rearrangement and Reconversion Costs), ② 성과 홍보비용(News Release Costs), ③ 출장 및 출장으로 발생하는 부양가족 케어 비용

● 자세한 직접비 세목 및 사용 용도는 아래와 같음. 미국의 직접비는 간접비 산출의 기준이 되는 총 수정 직접비를 산출하는 매우 중요한 과정이므로, 프로젝트와 직접적으로 연관 있는 비용을 구체적으로 기술하고 있음.

● 직접비와 비교하여 미국의 간접비에서 주목할 점은 사용처를 명시하지 않는 포괄주의(Negative 방식)을 택한다는 것임. NSF의 연구지원정책가이드인 PAPPG(The Proposal & Award Policies & Procedures Guide)에는 간접비의 구체적 사용용도를 열거하지 않고 있으나 OMB(Office of Management of Budget; 미연방관리예산처) Circular A-21에서는 대학의 연구개발 간접비 내역을 아래와 같이 열거하고 있음. F&A 비용의 주요 설명만 제시하고, 이를 일일이 열거하지 않고 각 대학 및 연구기관의 상황에 맞추어 적용할 수 있도록 함.

● 직접비는 열거된 세부 사항에 부합하는 특정 비용들을 포함함. 예를 들면, 교수, 기술자, 연구원 등의 연구보조원의 인건비 등은 직접비에 해당하나, 비서, 사무원, 행정원 등의 행정비용은 별도의 명시가 없으므로 간접비로 분류됨. 프로젝트와 직접적으로 관련된 연구 과학 기자재 혹은 장비 등은 직접비로 산출되나, 일반 사무용품이나 프로젝트와의 직접적 연관성을 확인하지 못할 경우에는 모두 간접비로 포함됨.

▶ 미국대학의 간접비 책정 과정

● 미국 간접비 기본 정책의 가장 큰 특징은 실소요 보상 개념에 의한 지원이라는 점임. 우선 미국 대학의 간접비 책정을 위해 필요한 관련용어는 아래와 같음.

1) 사전결정비율(predetermined rates): 이 비율은 해당 대학의 최근 마감된 회계연도의 자료에 근거하며, 대학이 정해놓은 간접비 비율을 의미함.

2) 협의비율(negotiated rates): 관할기관과 협상 후 결정된 비율을 의미하며, 이 비율로 총수정직접비를 곱한 것이 간접비로 측정됨.

3) 관할기관(cognizant agency): 모든 연방기관을 대표하여 간접비율을 협상하고 승인하는 것에 책임이 있는 연방기관을 뜻함.

4) 총수정직접비(modified total direct costs): 총수정직접비는 직접비 총액에서 장비비용(Equipment), 건물세, 환자치료비(Patient care), 교외임대료 (Off-campus rental), 훈련비(Trainning) 등을 제외한 비용을 의미함.

● 간접비를 책정하기 위해 먼저 연구비 수혜 기관에서 간접비 비율을 계산함. 각 대학은 사전결정비율(계산된 간접비 비율)을 바탕으로 관할기관인 복지부 예산분배과(Dept. of Health and Human service, Division of Cost Allocation)와 국방부 해군연구실(Dept. of Defense Office of Naval Research) 중 하나와 간접비 비율을 협의하며, 해당 간접비 비율은 매 2-4년마다 협의기관과 협상을 거쳐 최종 결정됨. 협의된 간접비 비율을 총수정직접비로 나눈 것이 간접비로 책정되고 대학이 지급받게 되는 총 연구비는 간접비와 직접비로 나뉘게 됨.

● 수정 후 직접비(MTDC: Modified Total Direct Cost) 기준으로 OMB Circular A-21 기준에 따라 전년도 연구 간접비 인정 부분 집행액을 실사하고, 연방정부와 협의하여 간접비 비율을 결정하게 되는데, 여기서 수정 후 직접비(MTDC)는 직접비 항목 중 US$ 25,000을 초과하는 위탁연구비, 일정 금액 이상의 기자재 구입비, 자본적 지출, 의료비 지출, 수업료 면제, 임차료, 장학금, 연구 보조비 등을 제외한 금액으로 수정 후 직접비는 간접비 계상 시 기본금액으로 인정함.

▶ 연구수행 방법에 따른 연구비 구분(On/Off campus)

● 미국 대학 간접비의 가장 큰 특이점은 간접비의 구분이 연구수행 방법 및 위치에 따라 간접비의 비율이 달라진다는 점임. 연구 수행 지역이나 방법에 따라 On-campus와 Off-campus로 나뉘는데, 이는 미국 사립대학 전반에 걸쳐 적용되는 개념임.

● On-campus 간접비율은 학교에서 관리하는 시설 및 장비를 이용하여 수행되는 연구로서 교내 장비 및 시설, 설비 등을 이용하므로 간접비율이 높음. Off-campus 간접비율은 연구자가 원하는 시설 및 장비가 교내에 존재하지 않을 경우 외부에서 연구를 수행하고, 시설 렌트비 등을 비용으로 청구하므로 간접비율이 낮음. On/Off campus 구분과 연구 성격에 따른 연구비 구분이 함께 고려되어 최종 간접비율을 결정하게 됨. 연구 성격에 따른 연구비 구분은 아래와 같음.

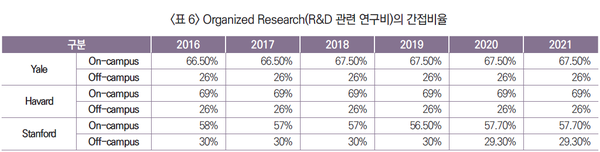

▶ 미국대학 간접비 비율

● 미국 주요대학별 간접비 비율은 매 2-4년마다 연방정부와 협의하여 간접비율을 정하며 연구수행 방법에 따라(On-campus 또는 Off-campus) 간접비율이 달라질 수 있다는 점임. 이를 미국의 주요 사립대학인 예일대학, 하버드대학, 스탠포드대학의 예로 살펴보면 연구의 성격 및 수행 방법에 따른 간접비 차이는 아래와 같이 확인 가능함. 하버드 대학의 기준으로, 일반적인 R&D 과제를 캠퍼스 내의 설비 및 시설을 이용해 연구할 경우 최대 69%까지 간접비율 책정이 가능함. 교내에 필요한 설비가 없을 시, 교외 설비 사용을 위한 간접비율을 선택할 경우 26% 정도의 일반 admin 비용만 학교에 지급하면 됨

▶ 미국 간접비 정책의 특징

① 높은 간접비율 : 미국의 간접비율을 살펴보면 한국 기준 일반적 R&D 과제에 해당하는 Organized Research 연구비의 비중이 높음. On-campus 조건으로 연구를 수행할 경우, 2021년 기준으로 간접비율이 Stanford 대학 약 57%, Harvard 대학 약 69%로 타 국가의 연구기관과 비교하여 압도적으로 높은 간접비율을 보임. On-campus 조건의 연구를 통해, 미국 대학의 대학 내 연구시설 혹은 설비, 기계 등의 규모와 최신화 정도를 짐작케 하며, 높은 간접비율을 통한 대학의 예산 확보가 다시 시설 및 설비투자로 이어지는 선순환 구조를 형성한다는 것을 추론할 수 있음.

② 연구자의 On-campus/Off-campus 선택의 자율성 : 대학 내에서 연구자가 필요로 하는 시설 혹은 설비, 기계 등의 지원이 불충분할 시, 연구자의 선택에 따라 대학 외부에서 프로젝트 진행이 가능하며, 이 경우에는 약 25~30%의 간접비율을 학교에 admin 비용으로 지불함. 이는 한국 기준 일반적 R&D 과제에 해당하는 Organized Research 연구비의 간접비율과 비슷한 수준임. 연구자가 본인의 연구에 최적화된 방식으로 On-campus 또는 Off-campus의 연구수행 방법을 자율적으로 선택할 수 있는 자율성이 확보됨.

③ 간접비 집행 및 간접비율 산정에 높은 자율성 보장 : 간접비를 집행하는 용도에 있어서 OMB A-21항에서 허용하지 않는 범위를 제외하고는 대학의 재량에 따라 집행이 가능하며, 원칙을 해치지 않는 선에서 집행되는 비용에 대하여 대학마다 집행 내역에 높은 자율성이 보장됨. 이는 간접비율 산출에서도 마찬가지로 나타나는데, 미국 대학의 경우 매 2-4년마다 연방정부와 협의하여 간접비율을 정하며, 사전에 간접비율을 미리 협의할 수 있음. 연구 수행에 따른 간접비 집행의 높은 자율성 부여를 통해 대학 내 연구를 위한 시설 및 장비 투자 규모를 높이기 위하여 우리나라에서도 현행 ‘국가연구개발사업의 관리 등에 관한 규정’의 <별표1>에 세부적으로 열거된 간접비에 한하여 사용하도록 제한한 내용(Positive방식)을 폐기하고, 미국과 같이 간접비로 집행할 수 없는 항목만 나열하는 Negative 방식의 제도를 도입할 필요가 있음.

■ 독일의 연구개발 및 간접비 정책

▶ 독일 연구개발 시스템의 특성

● 독일의 연구기관은 연구유형(기초연구/응용연구)과 자금 조달 방식(정부자금/민간자금)에 따라 나뉨. 독일 연구 거버넌스의 핵심주체는 크게 ① 정부, ② 공공 및 민간 연구 부문, ③ 자문기구, ④ 중개 기관으로 구분되며, 연구개발의 핵심 주체는 공공 연구(대학, 정부 연구소, 4대 연구협회(막스플랑크(MPG: Max Planck Gesellschaft), 프라운호퍼(FhG: Fraunhofer Gesellschaft), 헬름홀츠(HGF: Helmholtz Gemeinschaft deutscher Forschungszentren), 라이프니츠(WGL: Wissenschaftsgemeinschaft Gottfried-Wilhelm-Leibniz)) 부문과 민간연구(기업, 기타) 부문 두 곳이 담당하고 있음.

● 자문 기구 : 정부, 공공 연구 주체, 민간 연구 주체 등 이해당사자로부터 발생하는 각종 연구 의제의 설정과 조정, 연구 전략의 조언 등을 위해 존재하며 자문 기구로는 연구혁신 전문가 위원회, 산업-과학 연구 연합, 혁신 다이얼로그 등이 있음.

● 중개 기관 : 연구개발 자금이 공공과 민간 영역으로 흐르는 창구 역할을 수행하며, 자금 흐름의 모니터링 및 새로운 연구개발 프로그램의 도입 등에서 정부에 협조함. 독일 연구재단, 각종 재단, 유럽연합 연구회의, 각종 협회 등이 해당됨.

● 독일은 실질 행정 단위가 주정부 중심으로 이루어지는 국가로서, 연방정부와 16개 주정부 사이의 역할 구분 및 합의·조정이 중요하며, 행정과 예산 배분에서 중앙정부와 지방정부의 역할이 분담되어 운영됨. 이 중 연방교육연구부(BMBF: Bundesministerium für Bildung und Forschung(Federal Ministry of Education and Research)가 연구개발 거버넌스의 총괄 주관 부처로 기능함. 또한 연방정부 내 각 부처와 16개 주정부가 각기 수행하던 연구 혁신 정책의 파편화, 분산화의 문제를 해결하기 위한 조정 조직으로서, 2007년 공동과학회의(GWK: Die Gemeinsame Wissenschaftskonferenz(Joint Science Conference))를 설립함. 공동과학회의는 독일 연방정부와 주정부의 과학기술 및 재정 부처의 장관급 심의 조직으로, 주로 연구 예산, 과학기술 전략과 정책을 조정하는 기능을 함.

▶ 독일 연구개발 핵심 주체별 현황

● 공공 연구 부문에서 대학과 4대 연구협회의 역할이 가장 주를 이루는데, 독일에서 대학은 주정부의 행정 및 재정 지원을 받으며 독일 연구개발 지형에서 응용 연구를 주도하고, 민간섹터를 제외하고는 전체 연구개발비의 절반 이상을 사용함.

● 대학의 연구역량 및 국제 경쟁력 제고를 위하여 “우수대학 육성 사업”을 추진하여 대학원 우수인력양성, 전략분야 연구역량 제고 및 기관 간 협력연구 등 지원 등의 사업에 지원함. 제 1단계(2016-11년)에 총 19억 유로, 제 2단계(2012-17년)에 27억 유로를 지원하였고 3단계(2017 이후)에는 우수연구 강화, 독자적 연구중점과제 수립 등 대학자율 강화, 대학특성화에 중점을 두고, 최우수클러스터, 대학추가지원, 최우수대학 등 3개 세부 프로그램으로 구성하여 대학에 연간 5억 3,300만 유로(연방 75%: 주 25%) 지원할 계획임.

▶ 독일의 간접비 구조

● 독일연구재단(DFG)이 지원하는 프로젝트와 관련하여, 국제적으로 탁월한 연구업적을 보이는 독일대학에게 프로그램 간접비 지원 보상이 이루어지고, 이를 통해 대학 연구가 지속적으로 강화되어 대학 능력이 향상되는 선순환 구조를 성립하고 있음.

2007년 초에 연방정부와 주정부는 DFG 지원기금에 간접비용의 일부분을 충당하기 위해 프로젝트비용의 정액 요율 20%의 금액을 제공하기로 고등교육협약(Hochschulpaktes; the Higher Education Pact)에서 결정함. 우수 대학생의 확대를 도모하고자 하는 취지의 이 협약으로 연방정부와 주정부는 대학의 연구 우수성을 높이고자 독일연구재단을 통해 우수한 대학에 간접비를 확대·지원하는데 목표를 둠.

▶ 독일의 간접비 산출

● 현재 대학에 대하여 적용하는 간접비는 총 직접비(인건비+직접비)의 22%이며, 2016년부터 2020년까지 최대 21억 유로 가량의 지원이 이루어짐.

● 정부 부처마다 연구비 구조가 상이해서 연방정부와 주정부의 연구비 관리가 매우 엄격한 반면, 독일연구재단(DFG)과 EU 연구비는 상대적으로 융통성 있게 집행이 가능함. 정부연구비의 간접비 집행에 있어서는 융통성 있는 적용이 가능함. 가장 큰 전제는 연구와 관련된 활동에 비용이 지출되어야 한다는 점이며, 그 외의 사용상 제재는 없음. 연구자들의 연구 자율성을 보장하되, 연구와 관련 없는 비용 등의 지출을 제한하며 연구자의 도덕적 해이만 제재하고 있음.

● 중앙정부의 간접비율이 22%로 지정되어 있는 것과 다르게 각 지방정부마다 간접비율 산출 방식에 차이가 있음. 예를 들어, NRW(Nordrhein-Westfalen) 지방정부는 간접비를 지원인력 인건비, 장비유지비, 임차료, 에너지비용 등으로 정의하고, 이를 다시 회수가능간접비(recoverable indirect costs)와 회수불능간접비(non-recoverable indirect costs: 정식 공무원 인건비, 강의실, 세미나실 등의 임차료 및 유지비)로 구분하여 아래와 같이 기타비용 삭감비율(OTER: Other-Costs-Elimination Rate)을 산정함(황명구 외, 2018 : 55).

▶ 독일 간접비 정책의 특징

● 독일의 간접비 정책의 특징을 요약하여 살펴보면 다음과 같음.

① 간접비 지원의 지속적 확대 : 독일 정부는 정부 연구과제를 수행하는 대학에 대하여 정부출연금의 20% 정도를 간접비 비율로 계상할 수 있도록 하였으며, 현재는 간접비 비율을 22%까지 계상 가능하도록 제도를 시행 중에 있음. 2007년 연방정부와 주정부 간의 고등교육협약에 의해 프로젝트 비용의 약 20%를 간접비로 계상할 수 있도록 하는 제도를 도입 후 2014년도에는 간접비율을 10% 인상하기로 결정하고, 2016년부터는 정부연구과제를 수행하는 대학에 22%까지 간접비 비율을 지급하고 있음.

② 간접비 정률지급 정책 : 독일의 간접비 정책은 일본 및 스웨덴과 같이 정률지급방식인데, 이는 정부 과제를 수행하는 대학으로 제한됨. 미국 및 영국처럼 원가계산방식을 택한 우리나라 간접비 비율 산출방식과 상이하여 독일의 간접비 제도를 우리나라에 도입하기는 어려운 면이 있지만, 2007년 독일 연방정부와 주 정부 간에 합의를 통해 연구비의 20%정도를 간접비 비율로 지급하기로 한 것처럼 우리나라도 연구비의 20% 정도는 최소 간접비 비율로 인정하여 연구자의 연구개발 환경의 개선과 연구기관 전체의 연구역량 향상에 활용하는데 기여하는 방안을 고려할 필요가 있음.

③ 간접비율 결정에 있어서 기관의 자율성 : 독일은 간접비 비율 결정과정에서 연방수상과 주 정부 지사들의 합의를 통해 결정한다는 것이 독특한 점임. 정부 연구과제는 22% 정률로 지급하지만, 정부 연구과제를 수행하는 대학을 제외한 다른 연구기관들의 간접비 비율은 상황에 따라 다르게 결정되는데, 폭스바겐재단은 연구비의 20%, EU Framework 연구과제는 연구비의 25%, 산업체 연구과제는 인건비의 60% 정도를 간접비로 지급하고 있음. 또한 국립연구소들은 자체적으로 간접비 비율을 산정하여 적용하고 있음.