사립대학은 1989년, 국공립대학은 2003년부터 등록금을 자율적으로 책정하여 대학등록금 인상률이 소비자 물가상승률보다 높아져서 학생과 학부모의 등록금 납부에 대한 경제적 부담이 증가했다.

대학들의 등록금 인상을 논의하는 심의위원회 구성 여부와 등록금을 책정하는 방식과 기준 등이 상이했고, 많은 대학에서 등록금 인상과 관련해 학생들과 갈등이 있었다.

이에 대학의 등록금 인상을 억제하기 위해 2010년 1월에 「고등교육법」 제11조를 개정하여 등록금 인상률 제한과 법률에서 정하는 인상률을 초과하여 인상하는 경우 행정적ㆍ재정적 제재를 가하는 규정을 신설했다.

교육부는 매년 법정 등록금 인상률 상한을 고시하며, 대학은 법정 등록금 인상률 한도 내에서 등록금을 인상할 수 있다.

국회입법조사처는 「고등교육법」 제11조에서 등록금 규정을 신설한 입법 목적인 “대학의 등록금 인상률 억제”를 달성했는지 여부에 대한 입법영향분석을 실시한 결과인 <등록금 인상률 제한규정(「고등교육법」 제11조)의 입법영향분석> 보고서(저자: 조인식 입법조사관)를 지난달 29일 발간했다.

보고서는 등록금 인상률을 억제하기 위한 입법목적을 달성했는지를 파악하기 위하여 규정의 신설 이전과 이후의 대학의 등록금 인상률과 연도별 평균 등록금을 교육부가 고시하는 법정 등록금 인상률 및 소비자물가 상승률과 비교하여 검토했다.

■ 등록금 인상률을 제한하는 규정의 입법영향을 살펴본 결과는 다음과 같다.

ㅇ 대학은 2001년부터 2008년까지 매년 큰 폭으로 등록금을 인상하였고, 2009년에는 정부의 등록금 부담 완화 정책의 기조에 맞춰서 등록금 인상을 최소화했으며, 2010년에는 국공립대학과 사립대학의 등록금 인상률이 전년도와 비교하여 0.5% 상승했다.

ㅇ 하지만, 등록금 규정이 신설된 이후 2011년에 국공립대학과 사립대학의 등록금 인상률이 각각 1.4%와 2.1% 상승했고, 2012년부터 2014년까지 3년간 등록금을 인하했다.

ㅇ 2015년부터 2022년까지 국공립대학과 사립대학의 등록금 인상률이 0% 대에서 결정되어 동결되는 수준이다.

ㅇ 따라서, 「고등교육법」 제11조에 등록금 규정을 신설한 이후 등록금 인상률이 매년 동결 수준으로 책정되어 등록금 인상률 억제라는 입법목적이 달성되었다고 평가할 수 있다.

ㅇ 다만, 대학은 정부가 국가장학금 II 유형 지원과 대학재정지원사업을 등록금 인상률과 연계하여 법률에서 정한 등록금 인상률 한도 내에서 등록금을 인상할 수 없었다는 점을 고려할 필요가 있다.

ㅇ 이는 대학의 등록금 인상률 억제라는 입법목적이 정부의 정책에 따라서 달성되었다고 볼 수 있다.

■ 「고등교육법」 제11조에 등록금 인상률 제한 규정을 신설한 것이 대학의 재정 및 교육과 연구에 미친 입법영향에 대한 분석은 다음과 같다.

ㅇ 대학이 등록금을 동결하는 수준에서 책정하여 발생한 재정수입의 감소분을 추정한 연구에 따르면, 2012년부터 2022년까지 등록금을 교육부가 고시하는 법정 등록금 인상률의 70% 수준으로 인상했다고 가정할 경우, 국공립대학은 연평균 2,822억 원, 사립대학은 연평균 1조 5,786억 원의 재정수입 감소가 있는 것으로 추정된다.

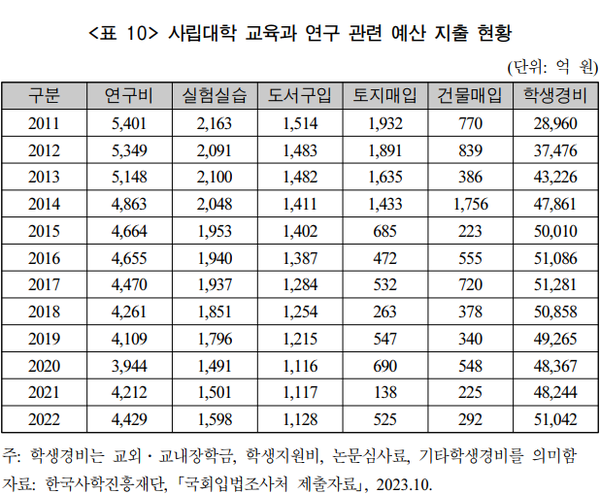

ㅇ 대학의 연구비, 실험실습비, 도서구입비, 토지 및 건물매입비 등은 2011년 이후 감소하는 추세이다.

ㅇ 반면에 대학이 학생들에게 지원하는 교내장학금과 국가장학금 등이 포함된 학생경비는 2011년 2조 8,960억 원에서 2022년 5조 1,042억 원으로 증가했다.

ㅇ 대학이 등록금 인상률을 동결 수준에서 책정하여 재정여건이 어려워졌으며, 이는 대학의 교육과 연구에도 부정적인 영향을 미쳤다고 볼 수 있다.

■ 「고등교육법」 제11조 등록금 규정의 개선을 위한 방안은 다음과 같다.

ㅇ 국가장학금 II 유형을 지원하는 조건에 대학의 등록금 인상률과 장학금의 유지와 확충 등을 연계하지 않는 방안을 검토할 수 있다.

ㅇ 그리고 교육부가 고시한 법정 등록금 인상률 내에서 등록금을 인상하는 구간을 설정하고 국가장학금 II 유형을 지원하는 규모에 차이를 두는 방안을 검토할 수 있다. 법정 등록금 인상률 상한 내에서 등록금 인상률을 세 개의 구간으로 나누고 대학의 등록금 인상률이 낮은 구간에 속하는 경우 높은 구간과 비교하여 국가장학금 II 유형을 많이 지원하는 방식을 검토할 수 있다.

ㅇ 교육부가 대학재정지원사업에 대학의 등록금 인상률을 연계하는 방식을 개선할 필요가 있다. 대학재정지원사업에 등록금 인상률과의 연계를 최소화하여 대학의 등록금 인상률 결정에 자율성을 확대할 수 있다.

□ 대학에 등록금은 재정확보를 위한 중요한 수단이지만, 등록금 인상은 고등교육에의 접근을 제한하여 균등한 교육기회를 보장하는 측면에서 바람직하지 않을 수 있다.

ㅇ 대학은 법률에서 정한 한도 내에서 자율적으로 등록금 인상률을 결정하더라도 학생과 학부모는 이전과 비교하여 등록금으로 납부하는 금액이 늘어나서 경제적 부담이 증가할 수 있다는 점을 고려할 필요가 있다.

ㅇ 등록금 문제는 학생과 학부모와 대학 및 정부 등 이해관계자 간에 의견이 대립되는 문제이다. 따라서, 등록금과 관계된 이해관계자가 충분한 논의를 거쳐서 등록금 인상률과 관련된 정책과 입법방안을 검토할 필요가 있다.

ㅇ 등록금 문제를 개선하기 위한 논의를 고등교육 차원에서 교육의 질을 높이고 연구역량을 강화하기 위한 재정을 안정적으로 확보하기 위한 기제로 삼을 필요가 있다.